Meilenstein für die soziale Absicherung von Ehepartner:innen und eingetragenen Partner:innen erreicht

Empfehlung SBLV

Der SBLV empfiehlt, nicht bis im Jahr 2027 zu warten, sondern die Thematik proaktiv anzugehen und diesen Versicherungsschutz ab jetzt umzusetzen. Wertvolle Informationen und unterstützende Fachpersonen sind hier zu finden:

Eine minimale soziale Absicherung im Zusammenhang mit dem Bezug von Direktzahlungen wurde im Herbst 2018 erstmals in die Vernehmlassung gegeben. Nach intensiven Diskussionen, auch innerhalb der Branche, wurde das Grundprinzip schliesslich 2023 vom Parlament in das Landwirtschaftsgesetz aufgenommen.

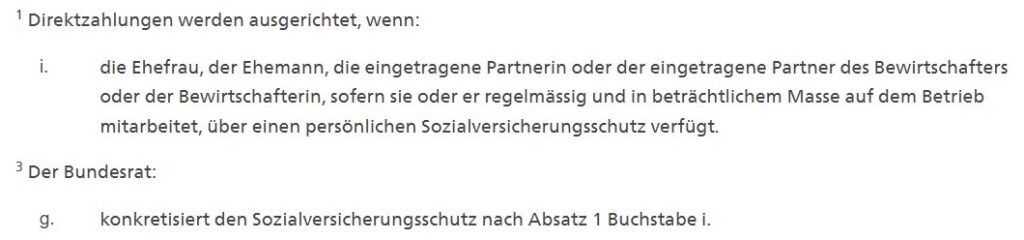

Der Artikel 70a, Abs. 1, bst. i und Abs. 3, bst. g LwG.

Die Details zur Umsetzung dieser gesetzlichen Bestimmung wurden im Agrarverordnungspaket 2024 bis zum 01.05.2024 in die Vernehmlassung gegeben. Der SBLV hat dazu Stellung genommen.

Der Bundesrat hat die endgültige Fassung des Agrarverordnungspakets 2024 am 06.11.2024 verabschiedet. Es handelt sich um neue Artikel in der Direktzahlungsverordnung, mit denen die Kranken- und Unfallversicherungsdeckung für Ehegattinnen, Ehegatten und Personen in eingetragener Partnerschaft durchgesetzt werden soll.

Ein Grossteil dieser Umsetzungsmassnahmen war 2019 – 2020 in einer Arbeitsgruppe des BLW diskutiert worden, in der die betroffenen Akteure, insbesondere der SBLV und der SBV, vertreten waren. Gestützt auf einige Stellungnahmen aus der Vernehmlassung, aber gegen diejenige des SBLV, vereinfachte oder lockerte der Bundesrat die Ausführungsbestimmungen zu den Massnahmen im Zusammenhang mit der Versicherungsdeckung, was den Nachweis der Deckung und die Kontrollen betrifft.

Das Inkrafttreten wurde auf das Jahr 2027 festgelegt.

Der SBLV hat diesen Sozialversicherungsschutz von Anfang an unterstützt und freut sich, dass er nun auch für Ehepartnerinnen, Ehepartner und Personen in eingetragener Partnerschaft, die für den Betrieb arbeiten, definitiv vorgesehen ist.

Die beiden Schwerpunkte dieses Versicherungsschutzes sind unverzichtbar und integraler Bestandteil der Absicherung des landwirtschaftlichen Betriebs und der landwirtschaftlichen Tätigkeit gegen Risiken. Sie ermöglichen die Finanzierung einer Ersatzlösung für eine Person, die ihre Aufgaben nicht mehr erfüllen kann.

Bäuerinnen prägen mit ihrem Einsatz die Landwirtschaft massgeblich, und Krankheit, Unfall oder Tod können schwerwiegende Folgen haben. Ein angemessener Versicherungsschutz, der die Familie und den Betrieb bei Ausfall der Bäuerin vor Schwierigkeiten schützt, hat daher eine zentrale Bedeutung für die Schweizer Landwirtschaft. Für die finanzielle Sicherheit eines landwirtschaftlichen Betriebes ist ein ausreichender Versicherungsschutz unerlässlich, um bei Unfall, Krankheit oder Tod nicht in eine finanzielle Notlage zu geraten und den Betrieb weiterführen zu können.

Was sieht diese Regelung vor?

- Deckung des Verdienstausfalls bei Arbeitsunfähigkeit (Krankheit und Unfall). Keine Mutterschaftsentschädigung.

- min. CHF 100 pro Tag

- Ab dem 61. Tag spätestens (Wartefrist max. 60 Tage)

- Vorsorge Risiko Invalidität oder Tod (Krankheit und Unfall)

- Jahresrente min. CHF 24’000 oder

- Kapital min. CHF 300’000 oder

- Kombination von beidem

- Kein Alterssparen

Was sind die Bedingungen?

- Gilt für verheiratete Ehegatten oder eingetragene Partner:innen

- Alter unter 65 Jahren (Ausnahme: siehe Übergangsbestimmung).

- Kein eigenes Einkommen oder eigenes Einkommen unter der Eintrittsschwelle des BVG (CHF 22’050 im Jahr 2024)

- Regelmässige Arbeit und in beträchtlichem Umfang: Zweiverdienerabzug ist bei den Steuern gefordert.

Für wen gibt es Ausnahmen?

- Bei eigenem Einkommen über der Eintrittsschwelle des BVG (CHF 22’050 im Jahr 2024)

- Keine Mitarbeit auf dem Betrieb, das heisst, kein Zweiverdienerabzug bei den Steuern

- Alter über 65 Jahren

- Steuerbares Einkommen des Bewirtschafterpaars von höchstens 12’000 (Durchschnitt der zwei vorhergehenden Jahre)

- Der Betrieb wird von einer juristischen Person nach Artikel 3 Absatz 3 DZV bewirtschaftet oder es handelt sich um einen Sömmerungs- oder Gemeinschaftsweidebetrieb

- Bei Vorbehalt (maximale Gültigkeitsdauer von 5 Jahren) oder Ausschluss durch die Versicherung

Das Inkrafttreten ist am 1. Januar 2027 festgelegt.

Übergangsbestimmung

Personen mit Jahrgang 1972 und älter sind von dieser Versicherungspflicht befreit.

Für alle Personen, die nachher geboren sind, gelten die neuen Bestimmungen.

Welche Sanktionen sind vorgesehen, wenn die Versicherung ab 2027 nicht vorhanden ist?

- 10% der Direktzahlungen, min. CHF 500 bis max. CHF 2000 pro Jahr

- Für den 1. Wiederholungsfall: das Doppelte (%, min und max)

- Für den 2. Wiederholungsfall das Vierfache (%, min und max)

Der SBLV empfiehlt, nicht bis im Jahr 2027 zu warten, sondern die Thematik proaktiv anzugehen und diesen Versicherungsschutz ab jetzt umzusetzen. Wertvolle Informationen und unterstützende Fachpersonen sind hier zu finden: